在餐飲美食行業日益激烈的市場競爭中,效率與體驗是制勝的關鍵。一款高效、穩定、智能的收銀系統,不僅是前臺結算的工具,更是連接后廚、庫存、財務與顧客的數字化樞紐。千禧軟件,作為深耕行業多年的專業軟件銷售與服務提供商,其針對餐飲美食行業打造的收銀系統解決方案,正成為眾多餐飲商戶實現精細化運營、提升競爭力的得力助手。

一、核心功能:全方位賦能餐飲運營

千禧餐飲收銀系統的設計,緊密貼合從快餐小吃到正餐宴請的各種業務場景。

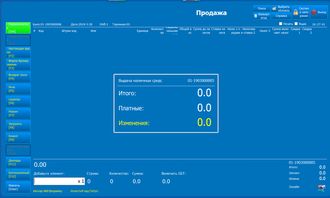

- 高效智能的點餐收銀:支持多種點餐方式(掃碼、平板、服務員手持終端),快速下單,智能分單打印至廚房或吧臺,大幅縮短顧客等待時間。收銀結算集成多種支付方式(現金、刷卡、移動支付、會員儲值),并自動處理折扣、優惠券、套餐組合等復雜計算,確保賬目清晰、零誤差。

- 深入的會員與營銷管理:系統內置強大的會員管理體系,支持儲值、積分、等級特權、生日關懷等功能。通過消費數據分析,商家可精準制定營銷策略,如發放電子優惠券、推送個性化活動信息,有效提升顧客復購率與忠誠度。

- 精準的庫存與成本管控:系統可實現菜品原料的進銷存管理,根據銷售數據自動計算理論庫存,并在庫存不足時預警。這幫助管理者精準控制采購成本,減少食材浪費,將利潤管理落到實處。

- 多維度的數據報表分析:提供銷售報表、時段分析、菜品暢銷榜、員工績效、客戶消費習慣等多維度數據分析。數據可視化呈現,讓經營者對門店運營狀況一目了然,為經營決策提供堅實的數據支持。

二、產品優勢:千禧軟件的獨特價值

- 行業經驗豐富,貼合實際需求:千禧軟件團隊對餐飲業務流程有著深刻理解,系統功能設計源于大量真實客戶反饋,避免了“華而不實”,確保每一項功能都能解決實際運營痛點。

- 系統穩定可靠,服務持續保障:軟件運行穩定,數據安全有保障。千禧軟件提供從售前咨詢、實施培訓到售后技術支持的全程服務,確保系統順利上線和長期穩定運行,讓商家無后顧之憂。

- 靈活可擴展,適應發展需求:系統采用模塊化設計,可根據餐廳規模和發展階段(單店、連鎖)靈活選配功能模塊。無論是增加外賣接單、聚合配送管理,還是對接第三方平臺,系統都具備良好的擴展性。

- 用戶體驗友好,操作簡便易學:收銀界面簡潔直觀,員工經過簡單培訓即可快速上手,降低了培訓成本和使用門檻,提高了前臺運營效率。

三、成功應用:助力餐飲商戶轉型升級

千禧軟件的收銀系統已廣泛應用于各類中餐廳、西餐廳、火鍋店、快餐連鎖、咖啡廳、烘焙店等。通過部署該系統,許多商戶實現了:

- 運營效率提升:高峰期接待能力增強,翻臺率提高。

- 管理成本下降:人力依賴減少,物料浪費得到控制。

- 營業額增長:通過會員營銷和精準服務,帶動了銷售額的持續增長。

- 決策科學化:告別“憑感覺”管理,進入數據驅動的科學決策時代。

###

在數字化轉型的浪潮下,選擇一套專業的收銀系統是餐飲美食企業邁向智能化管理的關鍵一步。千禧軟件憑借其功能全面、穩定可靠、服務到位的產品特點,不僅是銷售一套軟件,更是為餐飲合作伙伴提供一套持續創造價值的運營解決方案。選擇千禧,就是選擇用科技賦能美味事業,共同迎接餐飲行業更加高效與智能的未來。